Можно ли привлечь бенефициара к уголовной ответственности за неуплату налогов?

RosCo | Consulting & audit

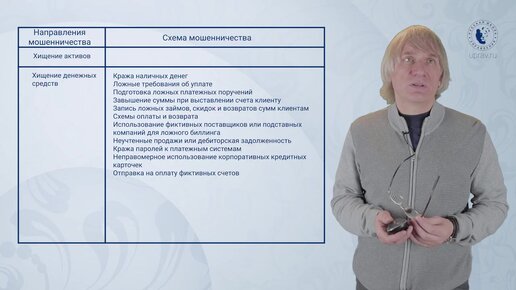

01:15 - Зачем налоговикам выявлять конечного бенефициара? 03:47 - Как налоговики выявляют бенефициаров? 06:53 - Как сегодня складывается судебная практика в части привлечения бенефициаров к уголовной ответственности? На эти вопросы ответила Управляющий партнер компании «РосКо - Консалтинг и аудит» Алена Талаш. В конце прошлого года налоговики выпустили Методичку, в которой привели успешную практику устранения незаконных налоговых схем. Методичка раскрывает методы, используемые налоговиками и правоохранительными органами для раскрытия налоговых преступлений. По приведенной налоговиками статистике выявлено, что почти 70% это бенефициары из состава руководителей, учредителей, главных бухгалтеров, а около 31% - из числа лиц, которые неформально управляют деятельностью должника и получают от этого необоснованную выгоду. На практике, чаще всего, конечные бенефициары формально не имеют никакого отношения к компании. Поэтому реального зачинщика схемы ухода от уплаты налогов привлечь к ответу очень сложно. Важно знать, что ст.199 Уголовного Кодекса говорит о возможности преследования в отношении лиц, которые фактически выполняли обязанности руководителя компании. Кроме того, у номинальных директоров просто нет денег на возмещение ущерба бюджету, в то время как реальный вдохновитель схемы может иметь миллионы на заграничных счетах, владеть дорогостоящей недвижимостью за рубежом. Поэтому если компания не может оплатить налоговые доначисления, то налоговики предъявляют иск к...

6:18

6:18