Расчётный счёт ИП в 2026 году: мифы, блокировки и ошибки, которые стоят денег

Владимир Алдушин. Всё о регистрации и ведении своего дела без проблем от налоговой.

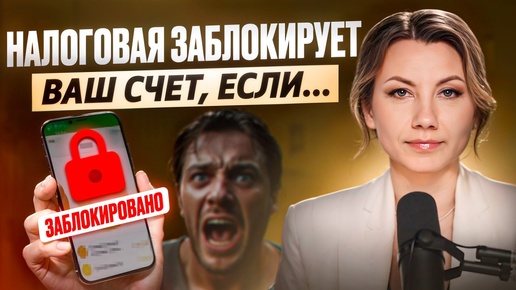

Тема расчётных счетов для ИП обросла таким количеством мифов, что разобраться без специалиста сложно. Одни говорят, что расчётный счёт вообще не нужен. Другие пугают, что налоговая начислит налоги на все переводы от родственников. Третьи утверждают, что банк обязательно заблокирует вас по 115-ФЗ. На очередном прямом эфире я разобрал эту тему по фактам — с конкретными цифрами, ссылками на законы и реальными кейсами из практики. Главное, что нужно знать. По закону ИП не обязан открывать расчётный счёт. Но на практике без него работать почти невозможно. Если у вас B2B-договоры на сумму свыше 100 000 рублей, эквайринг, маркетплейсы, сотрудники или АУСН — расчётный счёт обязателен. Про личную карту физлица ситуация интересная. Налоговое законодательство позволяет ИП принимать платежи на личную карту. Но Центробанк рекомендует банкам разделять личные и деловые потоки. В итоге банк может расторгнуть с вами договор за нарушение пользовательского соглашения — не по 115-ФЗ, а просто за использование карты в предпринимательских целях. Исключение — ИП на НПД, им недавно официально разрешили. 115-ФЗ — отдельная головная боль. Вот что гарантированно приводит к блокировке: налоги с расчётного счёта менее 1% от оборота, снятие наличных более 30% от оборота, транзит (пришли деньги — тут же вывели на карту физлица), переводы на карты третьих лиц. Из лайфхаков — бизнес-карта. Ей можно оплачивать вообще всё, включая личные покупки в магазине. И банк это даже приветствует, потому что видит...

8:07

8:07