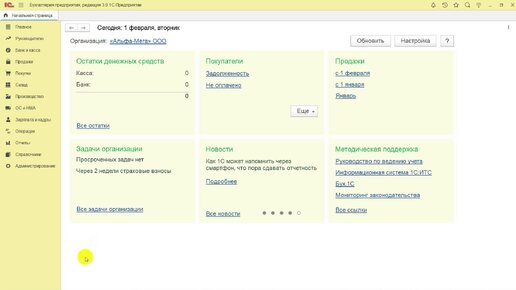

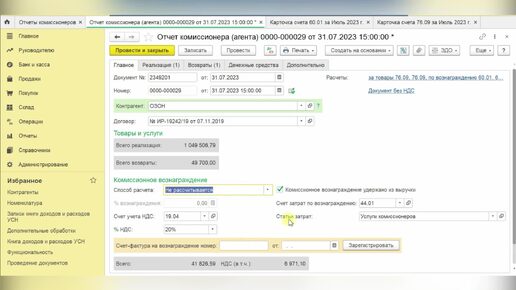

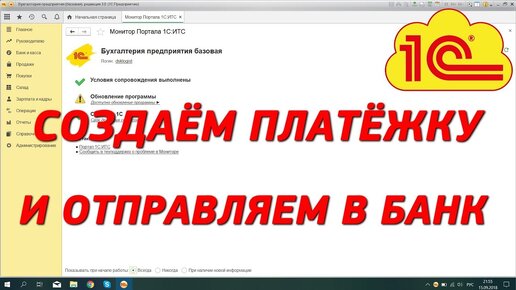

Как учесть права на доступ к сайту в 1С

Бухэксперт — ваш помощник по учету в 1С

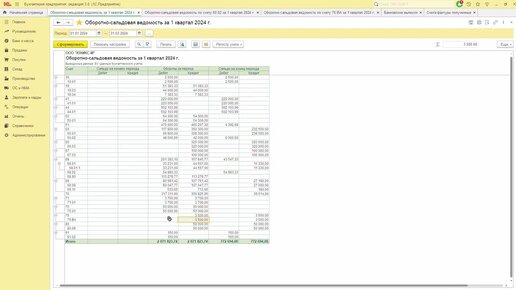

Как правильно учитывать права доступа к сайту и подписки в 1С по требованиям ФСБУ 14 «НМА». Многие бухгалтеры ошибаются уже на этапе классификации: НМА это, услуги или дебиторская задолженность? В уроке вы получите удобный чек-лист определения учета прав. Узнаете, как отражать годовой доступ к сервису «как услугу», почему используется счет 76.18 и как расходы автоматически списываются при закрытии месяца. Покажем пошаговый пример в 1С:Бухгалтерия и разберем типичные ошибки, влияющие на БУ и НУ. После просмотра у вас сложится понятная схема учета покупки программ, подписок и онлайн-сервисов. 0:00 | Учет прав на доступ к сайту в 1С 1:37 | Задание и постановка задачи по учету прав 3:31 | Классификация прав: НМА, дебиторская задолженность или расходы 8:01 | Перечисление оплаты поставщику за доступ и ПО 9:50 | Учет затрат на программное обеспечение в 1С 14:42 | Признание затрат на ПО в составе расходов 19:30 | Итоги урока и ключевые выводы по учету прав в 1С ► Что посмотреть дополнительно: #бухгалтер

10:17

10:17

![22 Программирование перечислений [1С с нуля]](https://avatars.dzeninfra.ru/get-zen_doc/271828/pub_6930e504bed3af458d7b4dcf_6931b7b147c30d662cff94a5/smart_crop_516x290)

![31 Сообщения пользователю [1С с нуля]](https://avatars.dzeninfra.ru/get-zen_doc/271828/pub_694a5851aaa3e75b61402789_694a5cfae3f8bf1360b1827e/smart_crop_516x290)

![Домовенок Кузя [HD] 2025](https://avatars.dzeninfra.ru/get-zen_doc/271828/pub_67c41a33e447d23fbeac22cc_67c41a814f1bf2213084915d/smart_crop_516x290)